根据世界半导体贸易统计组织(WSTS)最新发布的预测报告,全球半导体市场在经历了2023年的周期性调整后,正步入稳健复苏轨道。报告预计,2024年全球半导体市场规模将实现约5.1%的同比增长,而这一增长势头在2025年有望进一步加速至8.4%。在这一宏观趋势下,光电器件作为半导体产业的重要分支,正凭借其在多个前沿领域的深度应用,成为驱动市场增长的核心引擎之一。

WSTS指出,2024年的增长主要得益于库存调整的逐步完成、终端需求的温和复苏,以及特定领域如汽车电子、工业自动化的持续韧性。而展望2025年,随着人工智能(AI)基础设施的广泛部署、数据中心升级浪潮的推进,以及消费电子(如新一代个人电脑、扩展现实设备)的潜在换机需求释放,半导体市场的增长动能预计将更为强劲。

值得注意的是,光电器件 领域被普遍视为这一轮增长周期中的亮点。光电器件主要包括发光二极管(LED)、激光器、图像传感器、光耦合器及用于光纤通信的光收发模块等。其增长动力主要源自以下几大方向:

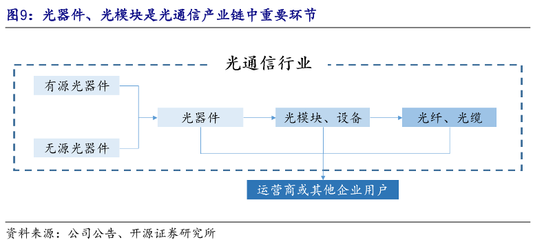

- 人工智能与高速数据通信:大型AI模型训练与推理催生了对超高带宽和低延迟数据传输的爆炸性需求。硅光技术、共封装光学(CPO)等先进方案正在数据中心内部及数据中心间网络中加速渗透,驱动高速光模块(特别是800G及以上速率)的需求持续攀升。

- 汽车智能化与电动化:高级驾驶辅助系统(ADAS)、自动驾驶以及车辆电气化,大幅提升了每辆汽车对光电传感器的用量。激光雷达(LiDAR)、高分辨率车载摄像头图像传感器、车内氛围照明及智能表面用LED等,均成为单车半导体价值量提升的重要贡献者。

- 消费电子创新:智能手机多摄系统不断升级,对小型化、高性能图像传感器的需求旺盛。增强现实(AR)/虚拟现实(VR)设备、智能穿戴设备等新型终端,也依赖于微显示、3D传感等光电器件实现沉浸式体验。

- 工业与能源应用:机器视觉在智能制造中的普及、可再生能源设施(如光伏逆变器)的监测与控制,以及新型显示技术在商业展示领域的拓展,均为光电器件提供了稳定增长的市场空间。

市场前景也伴随着挑战。地缘政治因素导致的供应链区域化重构、部分先进技术节点的产能扩张可能带来的供需波动、以及持续的技术研发投入压力,都是产业参与者需要审慎应对的课题。

WSTS的预测数据勾勒出全球半导体市场未来两年的乐观图景。在这一复苏与增长的主旋律中,光电器件凭借其与数据洪流、智能化革命和能源转型等大趋势的深度绑定,正从细分赛道跃升为支撑整个半导体产业增长的关键支柱。其技术演进与市场渗透的速度,将在很大程度上决定未来半导体市场增长的实际高度与质量。